來源:晨明的策略深度思考

在迎接蛇年交易日的最新周報中《DeepSeek的A股敘事》(點擊可查閱),我們對節後市場明確展望:兩個不確定性先後靴子落地,疊加DeepSeek新增的產業催化,春節後市場躁動行情有望開啟,重點關注春節期間產業催化的科技領域,市值風格更偏中小板塊。

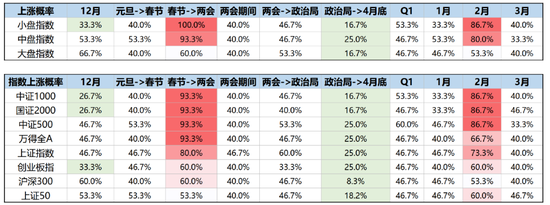

下表當中,【春節到兩會】的躁動窗口在今年已經拉開序幕。

本周的市場演繹主要呈現出兩個特征:

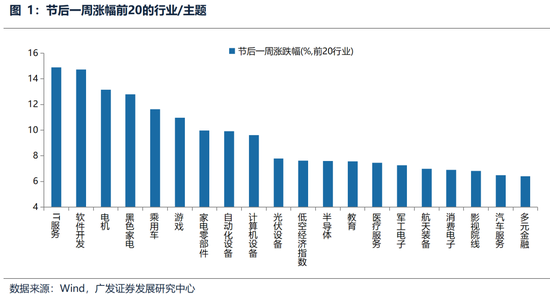

1.TMT主線明確,內部低位品種彈性更大,TMT成交占比突破40%、創近年來新高。

2.其它出現催化劑的低位成長板塊,漲勢也非常火爆,例如半導體設備(國產化率)、光伏(反內卷)、低空經濟(地方催化)、智能汽車。

通過曆史複盤,曆年的春季躁動,都可沿著“主線”和“支線”來挖掘

1.春季躁動期間通常有輪漲補漲機會,尤其是關注前期沒有太多上漲/市場擁擠度相對較低的科技成長細分領域,也就是科技股或TMT內部可能會出現高低切換。

2.如果有催化劑帶來業績的超預期,行情能夠有很長的持續時間,春季躁動結束後,行情也能夠延續。也就是說,科技成長風格可能從主題驅動轉為基本麵驅動,有進入趨勢性占優的可能性。

3.成交額占比不一定能夠作為行情結束的標誌。行情可能受到基本麵驅動,使得交易擁擠度不斷突破曆史最高值的同時,板塊也在持續性上漲。

春季躁動繼續推薦“主線TMT”以及“低位的成長支線”

1.短期而言,可能會出現科技股或 TMT 內部的高低切換,不過科技主線依然明確。

低位成長中,除了春節後有所反應的低空經濟、半導體設備、光伏以外,還可以關注軍工、文化出海、衛星、醫療設備等,近期有潛在催化劑的低位成長。

2.中期而言,要關注科技成長風格從主題驅動轉為基本麵預期驅動,有進入趨勢性占優的可能性,在這種情況下,“tmt成交額占比超過40%”可能就不再是壓製因素。

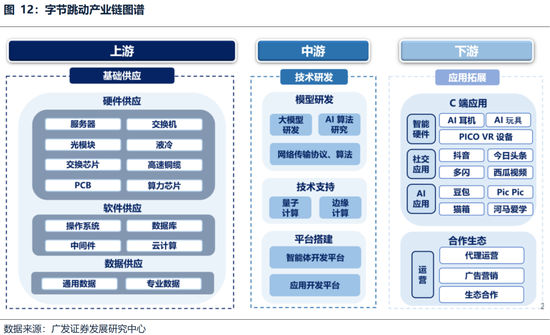

3.從全球AI 產業投資的角度,DeepSeek可能改變了過去兩年AI的宏觀敘事,中長期 A 股TMT 市值的占比有希望可以高看一線,建議重點挖掘字節跳動產業鏈的機會。

報告正文

一、本期話題:主線明確、但低位成長也有黃金

(一)春季躁動如期開啟,TMT主線明確⠀

在假期周報《Deepseek的A股敘事》中,我們對節後市場給出明確展望:兩個靴子先後落地(海外假期不確定性、A股年報預告暴雷),看好春節後市場躁動行情開啟,重點關注春節期間產業催化的科技領域,市值風格更偏中小板塊。下表中,【春節至兩會】這一躁動窗口,今年已經拉開序幕。

本周市場躁動過程中,呈現出兩個特征,這說明目前是典型由“風險偏好”驅動的環境——

其一,市場圍繞科技的上漲主線很明確,自去年12月中旬市場調整以來,科技內部相對低位的品種彈性更大(計算機/傳媒),TMT成交占比快速突破40%、創近年來新高。

其二,成長板塊中,其它隻要出現催化劑的低位板塊,表現都快速爆發——例如半導體(製裁預期加碼,驅動國產化)、光伏(行業反內卷去產能)、智能汽車產業鏈(智駕)、低空經濟(地方兩會催化)。

(二)如何看TMT成交額占比突破40%、達到近年來新高?

本周三個交易日,TMT成交額占比快速上行突破40%。為何40%這個數字令市場印象深刻?下圖可以看到,在AI產業爆發至今,過去2年TMT板塊的成交擁擠度值得留意,隻要接近40%的成交額占比、超額收益就會出現階段性的回踩。

事實上,過去兩年,TMT板塊行情很難脫離“成交額占比40%”的韁繩,核心是沒有出現全麵業績爆發。

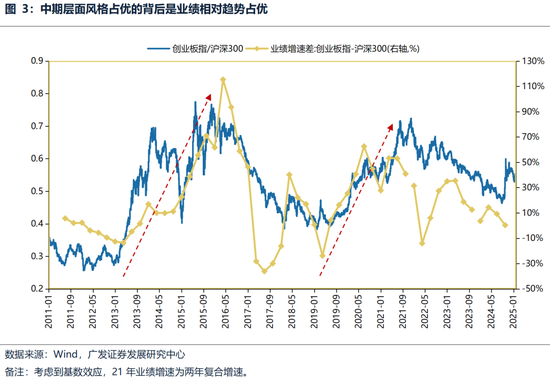

展望來看,DeepSeek打響的降本、開源第一槍,能否帶動國內應用場景的爆發,從而對TMT板塊的業績形成更廣泛的拉動,目前是存在想象空間的。這意味著,後續TMT中期的行情,可能重新由相對業績優勢來主導,而非短期的情緒指標來左右。

中期而言,要關注科技成長風格從主題驅動轉為基本麵預期驅動,有進入趨勢性占優的可能性,在這種情況下,“TMT成交額占比超過40%”⠥糖𝥰𑤸再是股價的壓製因素。

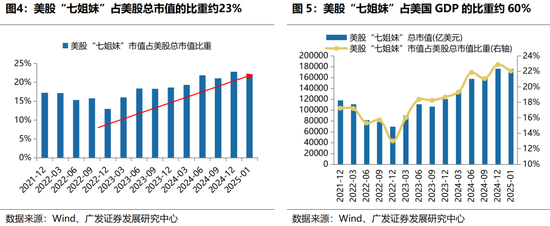

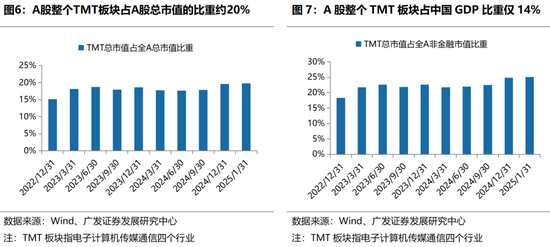

放眼全球,美國作為人工智能技術的領先主體並持續處於壟斷地位,過去2年“美股七姐妹”的市值出現了爆發增長,而A股TMT市值占比基本沒有明顯擴張。從全球投資者的視角,DeepSeek引發的全球熱議,能否驅動全球重估中國在人工智能領域取得的進展、重估中資科技股,也值得重新考量。

(三)除了主線之外,春季躁動期間,也存在“低位支線”的反彈機會

本周半導體、低空經濟、光伏、智能汽車等成長分支,在行情啟動時相對處於低位,出現催化劑後股價彈性很大。

對此,我們對過去十五年的春季躁動的上漲結構做了詳細複盤,在後續的正文中展開。

通過對過去十五年的春季躁動複盤,核心結論如下:

1.春季躁動期間通常有低位輪漲補漲機會,尤其是關注前期沒有太多上漲/市場擁擠度相對較低的科技成長細分領域,也就是科技股或TMT內部可能會出現高低切換。

2.如果有催化劑帶來業績的超預期,行情能夠有很長的持續時間,春季躁動結束後,行情也能夠延續。也就是說,科技成長風格可能從主題驅動轉為基本麵驅動,有進入趨勢性占優的可能性。

3.成交額占比不一定能夠作為行情結束的標誌。行情可能受到基本麵驅動,使得交易擁擠度不斷突破曆史最高值的同時,板塊也在持續性上漲。

尤其是c過去十五年,【春節至兩會】區間的板塊上漲概率

後續對於25年春季躁動的主線和支線,我們認為可以分為短期和中期兩個維度來看待。

1.短期而言,可能會出現科技股或成長內部的高低切換

短期而言,可能會出現科技股或⠔MT 內部的高低切換,低位成長中,除了春節後有所反應的低空經濟、半導體設備、光伏以外,還可以關注軍工、文化出海、衛星、醫療設備等。

一方麵,Deepseek的科技成果給AI垂直向下的端側和應用帶來更大想象力,參考13-15年智能手機到移動互聯網的產業路徑,從硬件→基礎設施→終端→應用,國內在通用技術賦能的應用創新領域有著豐富的發展經驗。

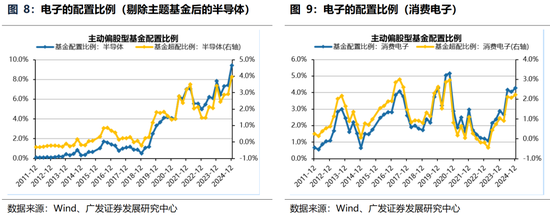

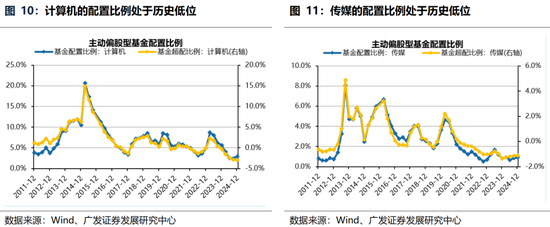

另一方麵,基金四季報顯示出TMT內部持倉分化,其中硬件相關的AI芯片/SOC等配置比例迭創新高,/光模塊/消費電子也處於較高水平,下表2顯示,22年以來公募單季增持第一的行業,在下個季度的市場表現排名往往處於中下遊;而軟件及應用領域的計算機/傳媒等配置處於曆史極低位置。

TMT板塊將出現內部“高低切”——之前跌幅較大、端側及應用相關、機構持倉輕的行業更受益,如計算機/傳媒;而之前漲幅高、機構持倉擁擠、短期邏輯受影響的算力及硬件環節或出現股價波動,不過,考慮到這種籌碼擾動多集中在一個季度,也可以利用波動布局其中真正能出訂單、有業績支撐的公司。

其它低位成長也值得關注:除了春節後有所反應的低空經濟、半導體設備、光伏以外,還可以關注軍工、文化出海、衛星、醫療設備等。

這些板塊的共性是在此前1-2個月調整幅度較大,短期或有產業層麵催化劑帶動,且當前市場成交熱度、反應度模型處於低位。

2.中期而言,要關注科技成長風格從主題驅動轉為基本麵驅動,有進入趨勢性占優的可能性

中期而言,要關注科技成長風格從主題驅動轉為基本麵預期驅動,有進入趨勢性占優的可能性,在這種情況下,“tmt成交額占比超過40%”可能就不再是壓製因素。

從全球AI 產業投資的角度,DeepSeek可能改變了過去兩年AI的宏觀敘事,中長期⠁ 股TMT 市值的占比有希望可以高看一線,建議重點挖掘字節跳動產業鏈的機會。

(四)詳細複盤:過去十五年,春季躁動區間的“主線”和“支線”表現

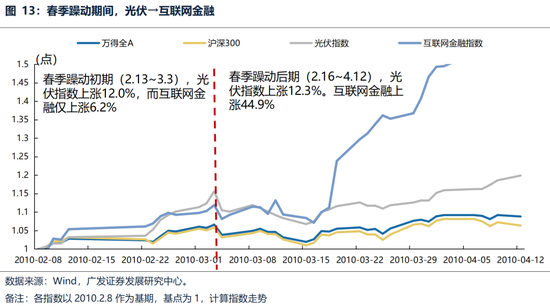

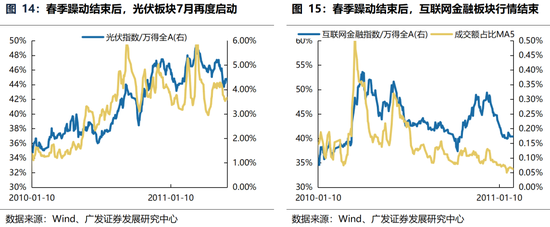

2010:科技成長內部輪動明顯,光伏→互聯網金融→光伏

(1)2010年春季躁動期間出現明顯的板塊輪動,行情會輪動至出現熱點且前期漲幅相對較小的行業。春季躁動期間光伏板塊率先上漲,2.13~3.3期間光伏指數上漲12.0%,而互聯網金融僅上漲6.2%。步入3月,隨著上市,市場再度被創業板炒作所吸引,疊加互聯網金融前期漲幅不大,風格切換至互聯網金融,在春季躁動後期(2.16~4.12),光伏指數上漲12.3%。互聯網金融上漲44.9%。

(2)春季躁動結束後,催化劑帶來業績的超預期,疊加光伏相對較低的估值,行情能夠有很長的持續時間:一方麵,資金出現明顯的高低切換:東方財富在2010年4月被炒至接近200X的PE TTM,而光伏板塊回落至40X以內,市場資金開始回到光伏板塊。另一方麵,光伏出現搶裝效應,基本麵改善,行情持續至年末:由於德國、西班牙等國在2010年四季度-2011年開始下調光伏上網電價補貼,光伏在2010年年初出現搶裝效應,春季躁動結束後,光伏在7月再度迎來底部反轉行情,一直上漲至年末。

(3)成交額占比高/低不一定是賣出/買入信號。光伏板塊在春季躁動期間交易擁擠度一直較低,但隨著互聯網金融板塊爆發,光伏板塊在春季躁動的行情相應結束。而2010年6月開始交易擁擠度一再突破曆史最高值,但是受益於搶裝效應導致的基本麵改善,光伏板塊一路上漲。

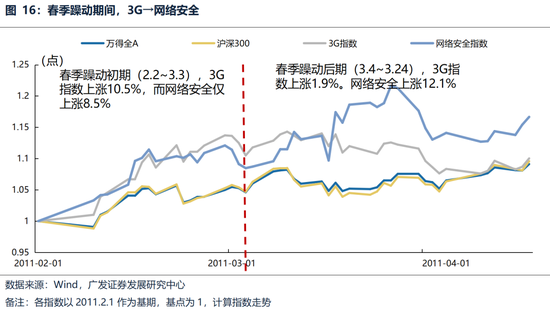

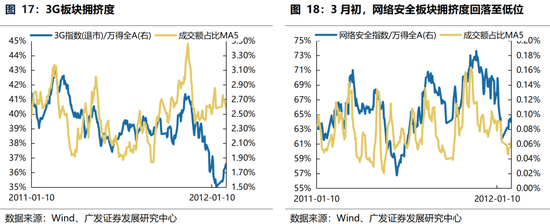

2011:春季躁動期間,3G→網絡安全

(1)2011年春季躁動期間出現明顯的板塊輪動,行情會輪動至出現熱點、擁擠度相對較低的板塊。春季躁動期間3G板塊率先上漲,春季躁動初期(2.2~3.3),3G指數上漲10.5%。網信辦掛牌成立,互聯網信息安全成為兩會熱議,疊加網絡安全板塊擁擠度明顯下降,風格切換至網絡安全,春季躁動後期(3.4~3.24),3G指數上漲1.9%。網絡安全上漲12.1%

(2)由於不管是3G還是網絡安全板塊,上漲的催化劑都沒有帶來業績的改善,春季躁動結束後,TMT輪動行情結束,科技成長板塊開始跑輸萬得全A和滬深300。

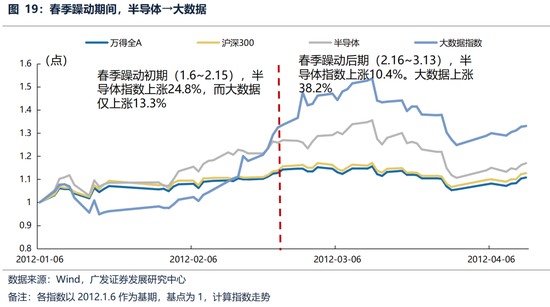

2012:半導體周期反轉,成為春季躁動第一波炒作主題,但半導體周期彈性很弱,行情很快切換至擁擠度較低、且有政策刺激的大數據板塊

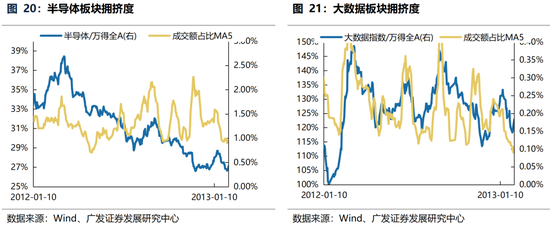

(1)2012年春季躁動第一波上漲的是有望困境反轉的半導體周期。春季躁動初期(1.6~2.15),半導體指數上漲24.8%,而大數據僅上漲13.3%。春季躁動後期(2.16~3.13),半導體指數上漲10.4%。大數據上漲38.2%。

(2)隨後風格切換至擁擠度較低、且有政策刺激的大數據板塊。2012年1月,瑞士達沃斯舉行的世界經濟論壇將大數據列為重要議題之一。在論壇上發布的報告《大數據,大影響》(Big Data, Big Impact)指出,數據已經演變為一種新型的經濟資產類別,其重要性可與貨幣或黃金相媲美。隨後,在2012年3月,美國奧巴馬政府在白宮官網公布了《大數據研究和發展倡議》,這一舉措標誌著大數據正式成為時代的重要特征。

(3)2012年開始的半導體周期彈性很弱,春季躁動結束後,半導體行情結束,而大數據板塊時不時迎來階段性行情。

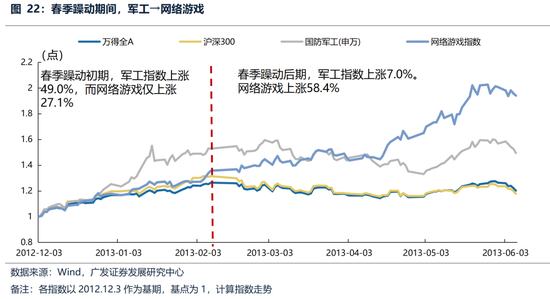

2013:軍工→網絡遊戲

(1)2013年春季躁動第一波上漲的是受釣魚島事件持續升溫影響的軍工板塊。春季躁動初期,軍工指數上漲49.0%,而網絡遊戲僅上漲27.1%。

(2)宏觀層麵缺乏增量信息,指數陷入調整,網絡遊戲等新興產業景氣度開始回暖。複蘇預期交易之後,宏觀基本麵缺乏增量信息,指數層麵隨即陷入調整。但以移動互聯網、智能手機為軸的新興產業景氣度逐步回暖(12年下半年全球半導體周期見底);同時政策利好不斷,2012年和2013年初先後出台了《十二五國家戰略新興產業發展規劃》和《戰略性新興產業重點產品和服務指導目錄》,春節後市場開始分化。具體而言,TMT以及政策傾斜的環保產業、生物科技等方向取得顯著的超額收益,創業板經曆開市兩年的估值消化後觸底反轉;而與總量高度相關的周期地產金融則普遍調整。但這一階段的主題投資更多仍是基於預期。

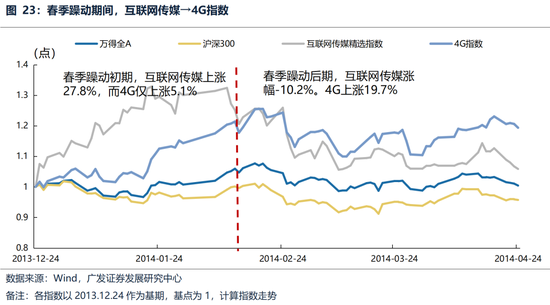

2014:互聯網傳媒→4G

(1)2014年春季躁動第一波上漲的是互聯網傳媒。宏觀基本麵缺乏增量信息,主題行情活躍,春季躁動初期,互聯網傳媒上漲27.8%,而4G僅上漲5.1%;春季躁動後期,互聯網傳媒漲幅-10.2%。4G上漲19.7%。

(2)4G建設迎來高峰,春季躁動行情開始切換至更具基本麵的4G。2013年12月,、和獲得了4G/TD-LTE牌照,這標誌著中國4G市場的正式啟動。2014年6月,中國電信和中國聯通又啟動了TD-LTE和LTE FDD混合組網試驗,進一步推動了4G網絡的建設和應用。4G的建設在2014年達到了高峰,特別是在春季躁動結束後,5月行情再度拉升,4G相關股票表現強勁。

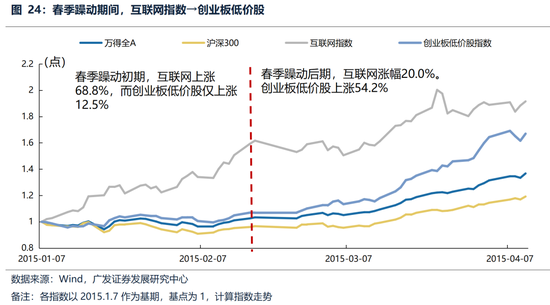

2015:互聯網指數→創業板低價股

(1)2015年春季躁動第一波上漲的是互聯網。第一階段,由於政策催化(“互聯網+”寫入政府工作報告)、金融創新預期升溫,1-2月計算機(軟件+互聯網金融)領跑,計算機板塊(尤其是互聯網金融、雲計算、信息安全)漲幅居前,龍頭如東方財富、、等翻倍。春季躁動初期,互聯網上漲68.8%,而創業板低價股僅上漲12.5%。

(2)春季躁動第二波,市場從“工具型”互聯網轉向“內容型”互聯網,影視、遊戲等輕資產行業更易通過並購實現業績爆發,傳媒(互聯網內容+影視遊戲)開始接力。

(3)春季躁動後期,大部分科技成長板塊估值均不低,且前期漲幅較大,市場開始炒作創業板低價股,2015年2月28日~4月13日區間,互聯網漲幅20.0%。創業板低價股上漲54.2%。

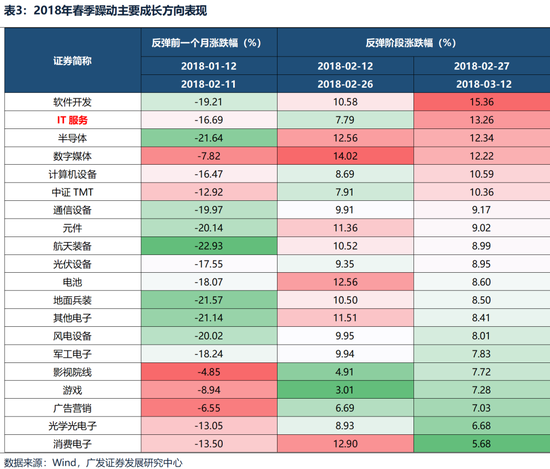

2018:內部擴散補漲後IT服務在反彈後半段走強

在1月下旬業績暴雷衝擊和海外連續大跌衝擊後,市場在18年2月中旬開始企穩反彈,前兩周內成長內部消費電子、半導體、元件等硬件以及新能源等方向表現較強,隨後後兩周開始輪動補漲,計算機方向中IT服務開始表現出較強的超額收益。

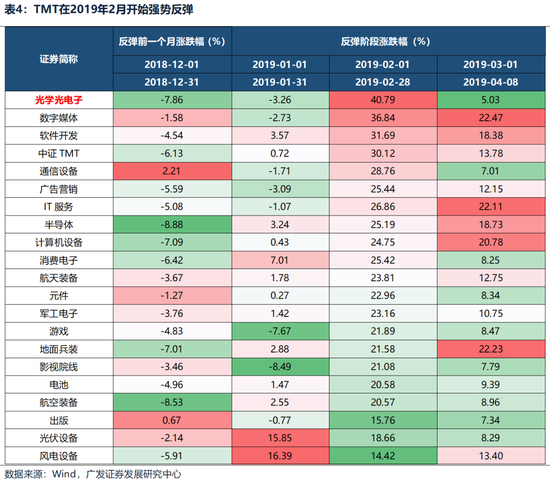

2019:1月表現較差的光學光電子、數字媒體等在2月強勢反彈

19年1月春季躁動啟動,但在反彈初期(1月份),成長內部新能源表現更強,TMT除了消費電子整體表現不佳,甚至光學光電子、數字媒體、通信設備等逆勢下跌;隨著5G商用試點臨近、設備采購提速以及科創板試行注冊製等一係列政策落地,TMT板塊開始強勢反彈,尤其是在1月反彈區間表現較差的光學光電子、數字傳媒、通信設備等表現出極強的彈性。而從擁擠度來看,在2019年年初TMT方向擁擠度一度也達到近一年高位,但隨著基本麵的進一步改善,TMT的成交額占比中樞也在2019年上移,並維持在相對高位。

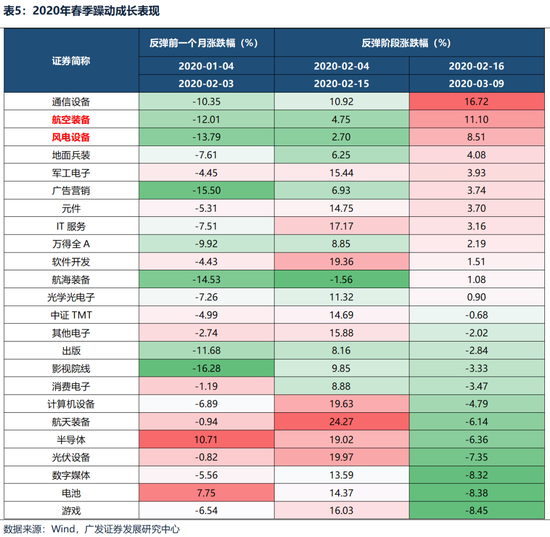

2020:風電和航空裝備在反彈後半段補漲

節後首日市場大跌充分消化後,春季躁動開啟,而隨著新增確診病例的回落,市場的情緒也開始逐步抬升,在節後首日跌幅較大的TMT率先開始反彈,隨後進入2月下旬後,此前滯漲的風電、航空裝備等也輪動補漲。

2021:股權激勵刺激下商用車在2月上旬走強

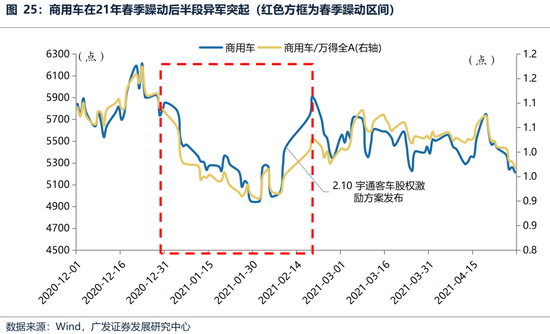

21年春季躁動啟動較早,20年年底以光伏、風電、鋰電為代表的新能源在1月反彈區間占優,相比之下,商用車表現弱勢,而進入2月後,商用車開始回暖,隨著股權激勵方案在中旬推出,板塊情緒被點燃,並在短短幾個交易日內快速拉高,但隨後在美債利率上行、核心資產泡沫破碎的情況下,行情也跟隨春季躁動的結束。

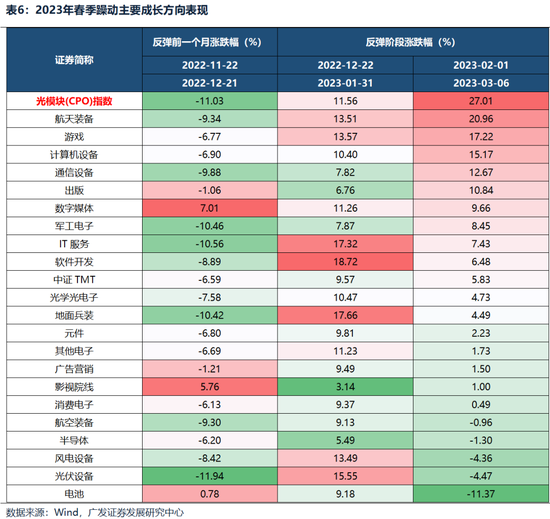

2023:Chatgpt催化下光模塊在23年2月超額快速提升

2022年年末市場開啟春季躁動,隨後主要成長方向均表現較強,其中計算機、遊戲等應用端方向以及光伏風電等新能源方向成為市場主線,但隨著Chatgpt訪問人數在23年1月突破1億,市場對於大模型的關注度快速提升、預期預期明顯改善,光模塊超額開始快速拉升並一直持續到4月才出現階段性消化。值得注意的是,由於行業邏輯發生變化,成交額占比的指引意義階段性弱化,比如23年月初成交額占比就已經達到近一年的高位,但在業績預期的不斷抬升,成交額占比的中樞也明顯上移,對應超額收益也在走強。

2024:TMT內部擴散後前期滯漲影視院線超額在2月下旬擴大

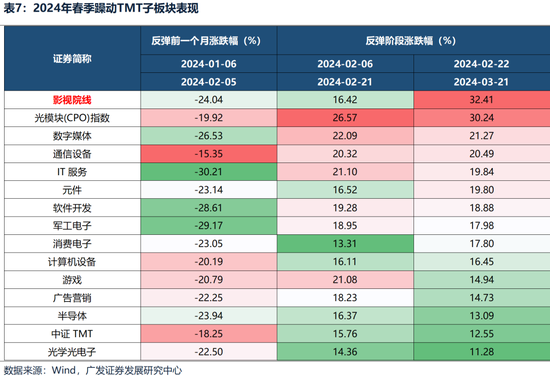

節前市場企穩反彈,春節期間“Sora大模型”的推出進一步引爆市場情緒,TMT成為市場主線,光模塊、數字媒體、計算機、元件等方向領漲。進入2月下旬後,隨著短劇的火爆以及3月中旬“Kimi模型”的發布,影視院線板塊的超額進一步擴大,跑贏其他TMT方向。

二、本周重要變化

本章如無特別說明,數據來源均為wind數據。

(一)中觀行業

1.下遊需求

房地產:截止2月7日,30個大中城市房地產成交麵積累計同比下降25.00%,30個大中城市房地產成交麵積月環比下降77.29%,月同比下降74.76%,周環比下降14.80%。國家統計局數據,1-12月房地產新開工麵積7.39億平方米,累計同比下降23.00%,相比1-11月增速下降0.00%;12月單月新開工麵積0.66億平方米,同比下降16.86%;1-12月全國房地產開發投資100280.21億元,同比名義下降10.60%,相比1-11月增速下降0.20%,12月單月新增投資同比名義下降3.22%;1-12月全國商品房銷售麵積9.7385億平方米,累計同比下降12.90%,相比1-11月增速上升1.40%,12月單月新增銷售麵積同比下降100.00%。

汽車:乘用車:1月1-19日,乘用車市場零售105.0萬輛,同比去年1月同期下降5%,較上月同期下降27%,今年以來累計零售105.0萬輛,同比下降5%。1月1-19日,全國乘用車市場廠商批發124.4萬輛,同比去年1月同期增長25%,較上月同期下降17%,今年以來累計批發124.4萬輛,同比增長25%。新能源:1月1-19日,乘用車新能源市場零售42.3萬輛,同比去年1月同期增長26%,較上月同期下降39%,今年以來累計零售42.3萬輛,同比增長26%;1月1-19日,全國乘用車廠商新能源批發50.3萬輛,同比去年1月同期增長57%,較上月同期下降35%,今年以來累計批發50.3萬輛,同比增長57%。

港口:12月沿海主要港口貨物吞吐量為10億噸,高於11月的9億噸,同比上漲5.12%。

航空:12月民航旅客周轉量為1037.85億人公裏,比11月上升34.68億人公裏。

2.中遊製造

鋼鐵:螺紋鋼現貨價格本周較上周漲1.25%至3410.00元/噸,不鏽鋼現貨價格本周較上周漲1.21%至13376.00元/噸。截至2月7日,螺紋鋼期貨收盤價為3352元/噸,比上周下降0.00%。鋼鐵網數據顯示,1月下旬,重點統計鋼鐵企業日均產量202.30萬噸,較1月中旬上升2.59%。12月粗鋼累計產量7596.92萬噸,同比上升11.80%。

化工:截止2月7日,中國化工產品價格指數為4343.00,較上周上升0.1%;截至2月7日,中國天然橡膠現貨價為16900.00元/噸,較上周上升1.80%;瀝青期貨結算價為3813.00元/噸,較上周上升2.60%;合成氨價格指數2245.00,較上周下跌2.3%。

3.上遊資源

國際大宗:WTI本周跌2.11%至71.00美元,Brent跌2.37%至74.69美元,LME金屬價格指數漲3.14%至4093.90,大宗商品CRB指數本周漲0.84%至307.51,BDI指數上周漲10.88%至815.00。

炭鐵礦石:本周鐵礦石庫存上升,煤炭價格下跌。秦皇島山西優混平倉5500價格截至2025年1月20日跌0.76%至762.20元/噸;港口鐵礦石庫存本周下降0.81%至14937.00萬噸;原煤12月產量上升2.54%至43884.80萬噸。

(二)股市特征

股市漲跌幅:上證綜指本周上漲1.63%,行業漲幅前三為計算機(申萬)(13.47%)、傳媒(申萬)(7.21%)、汽車(申萬)(6.93%);跌幅前三為銀行(申萬)(-1.92%)、煤炭(申萬)(-0.86%)、建築材料(申萬)(-0.30%)。

動態估值:A股總體PE(TTM)從上周16.28倍上升到本周16.47倍,PB(LF)從上周1.53倍上升到本周1.55倍;A股整體剔除金融PE(TTM)從上周23.16倍上升到本周23.59倍,PB(LF)從上周2.03倍上升到本周2.07倍。創業板PE(TTM)從上周41.8倍上升到本周43.45倍,PB(LF)從上周3.26上升到本周3.39倍;科創板PE(TTM)從上周的67.69倍上升到本周71.55倍,PB(LF)從上周3.67倍上升到本周3.88倍。滬深300 PE(TTM)從上周12.13倍上升到本周12.14倍,PB(LF)維持1.31不變。行業角度來看,本周PE(TTM)分位數擴張幅度最大的行業為機械設備、計算機、傳媒。PE(TTM)分位數擴張幅度最小的行業為食品飲料、房地產、銀行。此外,從PE角度來看,申萬一級行業中,鋼鐵、建築材料、機械設備、國防軍工、房地產、汽車、商貿零售、電子、計算機、估值高於曆史中位數。社會服務、非銀金融估值低於曆史10分位數。從PB角度來看,申萬一級行業中,汽車、電子估值高於曆史中位數。基礎化工、建築材料、建築裝飾、房地產、環保、社會服務、美容護理、紡織服飾、商貿零售、農林牧漁、醫藥生物估值低於曆史10分位數。本周股權風險溢價從上周2.69%下調至本周2.64%,股市收益率從上周4.32%下調至本周4.24%。

融資融券餘額:截至2月6日周四,融資融券餘額18090.81億元,較上周上升1.98%。

AH溢價指數:本周A/H股溢價指數下降到140.09,上周A/H股溢價指數為142.42。

(三)流動性

2月5日至2月8日期間,央行共有4筆逆回購到期,總額為21775億元;4筆逆回購,總額為11702億元。公開市場操作淨回籠(含國庫現金)共計10073億元。

截至2025年2月8日,本周下降27.17BP至0.0000%,SHIBOR隔夜利率上升14.70BP至1.7690%;期限利差本周上升7.40BP至0.3803%;信用利差上升0.12BP至0.4448%。

(四)海外

美國:本周一公布1月ISM製造業PMI為50.90,前值49.30;本周二公布12月耐用品新增訂單環比-2.20%,前值1.99%;本周三公布1月新增ADP就業人數18.3萬人,前值17.6萬人,1月ISM非製造業PMI為52.80,前值54.10;本周五公布1月失業率4.0%,前值4.1%,1月非農就業人口新增14.3萬人,前值30.7萬人。

歐元區:本周一公布1月CPI環比-0.3%,前值0.4%;本周三公布12月歐盟PPI同比0.10%,前值-1.00%。

海外股市:標普500上周跌0.24%收於6025.99點;倫敦富時漲0.31%收於8700.53點;德國DAX漲0.25%收於21787.00點;日經225跌1.98%收於38787.02點;恒生漲4.49%收於21133.54點。

(五)宏觀

外匯儲備:中國1月外匯儲備為32090億美元,前值32024億美元;1月黃金儲備7345萬盎司,前值7329萬盎司。

三、下周公布數據一覽

下周看點:日本1月金融數據(M1、M2)、美國1月CPI同比、美國1月核心CPI環比、美國1月政府財政赤字、德國1月CPI環比、英國四季度GDP同比、美國1月核心PPI同比、中國1月金融數據、中國1月社融數據、美國1月零售銷售同比。

2月12日周三:日本1月金融數據(M1、M2)、美國1月CPI同比、美國1月核心CPI環比。

2月13日周四:美國1月政府財政赤字、德國1月CPI環比、英國四季度GDP同比、美國1月核心PPI同比。

2月14日周五:中國1月金融數據、中國1月社融數據、美國1月零售銷售同比。

四、風險提示

地緣政治衝突超預期,使得原油等大宗商品價格超預期上行,進一步造成全球通脹再度出現大幅上行壓力;

海外通脹反複及美國經濟韌性使得全球流動性寬鬆的節奏低於預期,特別是美聯儲降息節奏、美債利率下行幅度低於預期;

國內穩增長政策力度不及預期,使得經濟複蘇乏力,上市公司盈利水平較長時間處於底部徘徊狀態,進一步帶來市場風險偏好下挫等。